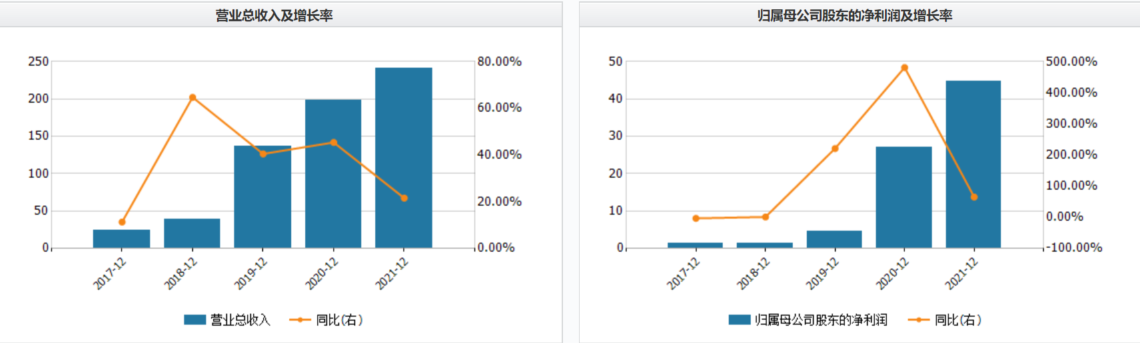

摘要:4月18日晚,韦尔股份公布21年财报,全年收入241.04亿元,同比增长21.59%;归属于上市公司股东净利润44.76亿元,同比增长65.41%,年度效益低于此前市场预期。(根据wind一致性预期营业收入平均值约264.21亿元,净利润平...

4月18日晚,韦尔股份公布21年财报,全年收入241.04亿元,同比增长21.59%;归属于上市公司股东净利润44.76亿元,同比增长65.41%,年度效益低于此前市场预期。(根据wind一致性预期营业收入平均值约264.21亿元,净利润平均值约46.57亿元)。

见智研究认为,摄像头第一股韦尔股份收入不及预期的主要原因是智能手机行业不景气所导致公司第一大业务收入受影响,CMOS库存量高于去年27.04%,销售情况低于预期。而汽车与安防市场的CMOS销售即使保持快速增长,一定程度弥补了手机CMOS业务的放缓,但两个行业总需求仍旧没办法和智能手机业务总量相当,因此公司总效益降低。另外一点值得关注的是公司的毛利率达到34.49%,创历史年新高。

根据公司收入构成比例来看,CMOS图像传感器是第一大业务,占公司总收入71%,全年收入162.63亿元,同比增长10.66%;毛利率33.64%,同比增长2.27%。在下游市场份额中,智能手机占据最大的比例,约57%。安防监控和汽车电子分别占18%和14%。

见智研究此前文章中也多次分析过21年智能手机销售量的情况不是很好,且未来几年的增速都难以恢复此前的盛况(可见相关文章舜宇业绩首次下滑)。而与手机业务相关的产业链公司的业务也将大受影响,比如舜宇光学(韦尔股份的上游公司)在手机镜头业务收入也表现出明显的下降。因此,韦尔股份也手机业务中的效益也受到很大影响,即使是公司在像素领域不断的技术突破,包括实现了0.56μm 超小像素尺寸的同时提供高量子效率、性能优异的四相位检测(QPD)自动对焦技术和低功耗。但也难以抵挡智能手机需求下降的大趋势。

而公司也声明称半导体设计与销售业务的增长主要来源于CMOS产品在车载和安防市场的增长。具体来看,公司21年生产CMOS约17.85亿颗,共销售15.61亿颗,产量增长1.74%;销量增长5.66%。但是库存量10.51亿颗,比去年增长了27.04%。说明销售情况表现低于预期,才导致在生产量增长较慢的情况下,库存堆积。

此外,还包括触控芯片TDDI,公司说明该项业务主要是用于智能手机,去年由于产品供需紧张,毛利率大幅增长。但是见智研究也发现,TDDI芯片即使销量增长24.43%,但是同样出现严重的库存积压,在生产量9402颗,同比增长39.19%的基础上,库存量竟然大增240.82%。更说明了智能手机零件产品需求的萎缩。

而用于安防的ASIC芯片全年共生产3816万颗,是公司去年设计芯片生产量增长最大的领域,同比增长95.59%,销售2116万颗,增长12.75%。但库存量也比去年有不小的增长,同比增长75.95%。但是相较于产量的增速来看,ASIC的销量还是略微超预期的。

公司21年销售毛利率达到34.49%,创历史新高。绝大多数产品毛利率都有增长,其中TDDI触控芯片的增长幅度最大,增长36.87%。上文中也说明了是由于供需偏紧导致的产品提价。而对于业务贡献最大CMOS毛利率有小幅增长,约2.27%。

根据半导体设计的成本来看,70%以上是晶圆,20%是封装测试,剩余成本包括滤光片采购等。毛利率的上涨一方面源于产品的提价,另一方面源于成本的控制,从财报中显示,CMOS的总成本同比增长7%,而上文也提到收入增长10%+,所以使得销售毛利率提高。而毛利率增长最高的TDDI业务也是如此,成本总金额增长35.82%,销售收入增长163.90%,所以大大提高了毛利率的收入情况。

总结:韦尔股份是摄像头芯片第一股,受智能手机需求不景气的影响,导致手机相关CMOS和TDDI的需求都出现下滑,即便是安防和汽车电子有所增长,但总量影响较小。公司绝大部分产品毛利率都有所优化,源于成本控制和产品提价。见智研究认为,公司营业收入下一轮的增长需要等到汽车与安防CMOS的出货量完全弥补为了几年手机业务的下滑,仍需时日。此外,触控TDDI业务也有望从手机端向汽车显示屏领域转变的趋势。

本文来自华尔街见闻,欢迎下载APP查看更多