摘要:2022-05-23中航证券有限公司刘牧野对韦尔股份进行研究并发布了研究报告《公告点评:增持北京君正,芯片设计平台良性扩张》,本报告对韦尔股份给出买入评级,认为其目标价位为220.15元,当前股价为165.47元,预期上涨幅度为33.05%...

2022-05-23中航证券有限公司刘牧野对韦尔股份进行研究并发布了研究报告《公告点评:增持北京君正,芯片设计平台良性扩张》,本报告对韦尔股份给出买入评级,认为其目标价位为220.15元,当前股价为165.47元,预期上涨幅度为33.05%。

韦尔股份(603501)

公司发布增持北京君正的公告:公司全资企业绍兴韦豪拟通过集中竞价或大宗交易等方式增持北京君正股票,总投资金额不超过人民币40亿元。截至2022年5月20日,公司累计持有北京君正23,905,087股,占北京君正总股本的4.96%。本次增持后累计持有北京君正股份数量不超过5,000万股,不超过北京君正总股本的10.38%。本次交易经公司股东大会审议通过之日起12个月内有效,在上述有效期内,公司不谋求对北京君正控制权。北京君正2020年5月收购北京矽成的顺利实施,完成ISSI(存储器)、Lumissil(模拟及互联芯片)和Ingenic(智能视频芯片和微处理器)三大品牌的建设,完成了“存储+模拟+互联+计算”的技术分布。韦尔股份看好北京君正的长期投资价值,以及出于战略合作、资源互补的目的,决定对北京君正进行增持。

合作发展车载芯片,全球销售网络赋能韦尔股份:北京君正的存储芯片被广泛使用于工业级和汽车级应用,车载存储芯片可用于车载娱乐、引擎控制、车身电子、ADAS等系统中的多个部件。ISSI品牌存储器面向国际主流汽车tier1销售,包括博世、德尔福、大陆集团等。北京君正2021年存储芯片收入52.74亿元,同比增速142.9%,占总营收比例68.2%,境外收入占比83.8%。韦尔股份在与北京君正在车载电子市场将深化合作,在客户产品方案及未来技术方向上实现资源互补,助力韦尔股份在车载电子市场继续扩大全球市场份额。

安防视频芯片向消费端延伸:北京君正全资子公司合肥君正主要面向智能视频领域,进行视频编解码技术、SoC芯片产品的开发,主要应用于安防监控、智能门铃、人脸识别设备等领域,在消费类智能视频芯片领域取得了较高的市场占有率。北京君正已经拥有360、米家体系、海尔、联想、罗技等重量级消费端客户,2020年,北京君正网络摄像头智能视频芯片的全球市占率为16.7%。韦尔股份在手机、车载、政府安防领域已经拥有较高的市占率和技术积累,有望通过北京君正进入国内主流消费端的安防监控市场,进一步提升公司安防视频芯片的市场地位。

投资建议:看好公司与北京君正的强强联合,加速全球车载视频芯片的布局,以及打开消费端安防CIS市场。在产品和技术端,实现与北京君正良好的协同作用。维持预计公司2022-2024年实现营业收入分别为292.96亿元、367.92亿元、456.76亿元,同比增长21.54%、25.58%、24.15%,实现归母净利润分别为55.14亿元、70.78亿元、84.50亿元,同比增长23.19%、28.36%、19.38%,当前(2022年5月23日)对应PE26.31、20.50、17.17倍,给予公司2022年35倍PE,对应目标价220.15元,维持“买入”评级。

风险提示:消费电子疲软的风险、汽车供应链复工缓慢的风险、疫情扩散的风险、国际形势恶化的风险

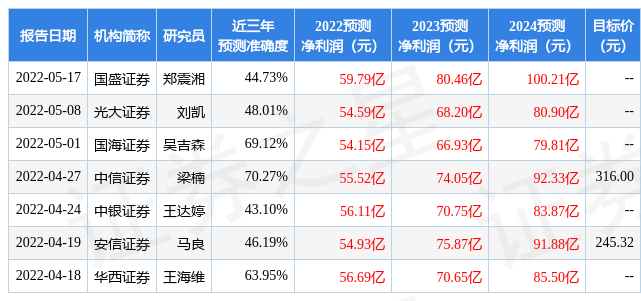

证券之星数据中心根据近三年发布的研报数据计算,中信证券梁楠研究员团队对该股研究较为深入,近三年预测准确度均值为70.27%,其预测2022年度归属净利润为盈利55.52亿,根据现价换算的预测PE为26.14。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级22家,增持评级6家;过去90天内机构目标均价为256.05。证券之星估值分析工具显示,韦尔股份(603501)好公司评级为4星,好价格评级为2.5星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。