摘要:32年前,清华大学无线通信系85级EE85班毕业时,谁也没想到,中国芯片半壁江山都将诞生于此,紫光集团董事长赵伟国、兆易创新创始人之一舒清明、卓胜微电子联合创始人冯晨晖、格科微电子创始人赵立新……这些昔日同窗几乎涵盖了半导体产业链各个领域。...

32年前,清华大学无线通信系85级EE85班毕业时,谁也没想到,中国芯片半壁江山都将诞生于此,紫光集团董事长赵伟国、兆易创新创始人之一舒清明、卓胜微电子联合创始人冯晨晖、格科微电子创始人赵立新……这些昔日同窗几乎涵盖了半导体产业链各个领域。

韦尔股份(603501.SH)创始人、中国芯片首富、被视为“东方盖茨”的虞仁荣,也来自EE85班。

在“蛇吞象”收购北京豪威实现原地起飞之后,虞仁荣眼下面临的问题,是如何在手机CIS业务增长乏力之际,推动韦尔汽车CIS业务的快速增长。

韦尔初成长:从分销跨越到设计

1990年,虞仁荣从EE85班毕业,进入了浪潮集团,成为了一名工程师。

两年之后,虞仁荣便跳槽到主营代理分销电子元器件的香港龙跃电子,出任北京办事处销售经理,时任六年,让虞仁荣对电子元器件的代理分销业务了如指掌。

早在大学时期,虞仁荣便是“别人家的孩子”,对赚钱有着敏锐的嗅觉。在学习之余,虞仁荣就倒腾,小生意,比如把北京海淀的卷子拿到河北保定去兜售,成功让自己成为了同学中比较有钱的人。

1998年,虞仁荣开始自立门户,创立北京华清兴昌科贸有限公司,仍旧从事熟悉的电子元器件分销业务,先后拿下光宝、松下、南亚、Molex等知名半导体生产厂商代理权,建立了完善的境内外“采、销、存”供应链体系,抓住了国产手机崛起的时代红利,也成功捞到了第一桶金,为后续创立韦尔股份打下了资金基础。

虞仁荣深耕行业多年,在分销基础上主动为客户提供各种产品应用方案,终于在半导体领域拥有一席之地。到2006年,虞仁荣已经成为北京地区最大的分销商。2007年,虞仁荣出资400万元成立韦尔股份,开始涉足半导体设计领域。

这时的韦尔股份主营两块业务:一是半导体分立器件,也就是简单的电阻、电容、晶体管等电子元件和电源管理 IC 等产品的研发设计;另一块是被动件(电阻、电容、电感等)、结构器件、分立器件和 IC 等产品的分销,说白了就是赚差价的贸易商。

从分销跨越到设计,单靠白手起家来赢得内生增长属实不易,虞仁荣决定开启“买买买”模式。

2013年,韦尔收购了同一控制人旗下的香港华清和北京京鸿志;2014年,韦尔收购了北京泰和志,将业务拓展至SoC芯片领域;2015年,又收购无锡中普微,进一步拓展至射频芯片领域。

2017年,在成立十周年之际,韦尔成功登录资本市场,募得资金2.92亿元。不过,此时韦尔的营收规模并不算大。

2017年,韦尔股份电子元器件分销业务实现销售收入16.75亿元,占总收入69.9%,毛利率14.37%;半导体设计及销售业务收入仅7.21亿元,占比为30.1%,毛利率为34.19%。综合毛利率约20%,净利率仅5%左右。

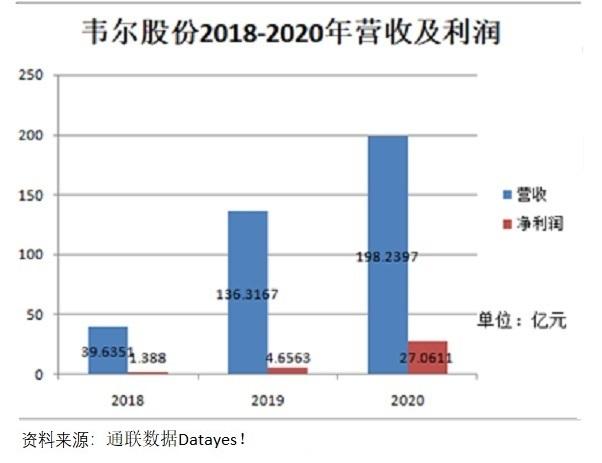

营收规模小、赚得少、增收不增利是韦尔当时面临的主要问题。根据通联数据Datayes!,2015-2017年,韦尔营收分别为19.83亿、21.61亿、24.06亿元,归母净利润分别为1.15亿、1.42亿、1.37亿元,净利率分别为5.44%、6.08%、5.13%。

“蛇吞象”收购豪威,原地起飞

上市之后的韦尔股份没有停下买买买的步伐。

我国半导体行业起步较晚,相比闷着头自己干,收购海外优质公司对企业来说可能是一条捷径。豪威科技因此进入了韦尔股份的视野。

豪威科技1995年由美籍华人创立,总部位于美国硅谷中心,是CMOS传感器(CIS)领域最具规模的公司之一,曾多年在高端图像传感器芯片市场排行第一,拥有硅基液晶投影显示芯片(LCOS)、微型影像模组封装(CameraCubeChip)、特定用途集成电路产品(ASIC)等多项核心技术。

而CIS芯片是图像传感器解决方案中最主要的产品,能够将图像采集单元和信号处理单元集成到同一块芯片上,是手机摄像系统中的核心部分。

2016 年,由中信资本、北京清芯华创投和金石投资组成的财团,以19亿美元的对价收购豪威科技,令其成为北京豪威的全资子公司。

2019 年,韦尔股份正式换股收购北京豪威。

据了解,此前君正股份、闻泰科技也有意收购豪威,但最终被资产规模仅豪威五分之一的韦尔以153亿元将其85.53%股权收入囊中。值得注意的是,美国豪威初期的研发团队大多都出自清华,其创始人之一兼COO陈大同是清华无线电系1977届校友,属于虞仁荣本专业正统师兄。

韦尔此次也一并收购了同处CIS行业的思比科。但相比豪威,思比科的产品以中低端为主,且几乎全部是手机CIS业务,包括从8万像素到800万像素的高性价比芯片。通过并购思比科,韦尔斩获了大量国内客户资源。

在“蛇吞象”收购豪威之后,韦尔股份可谓是“原地起飞”。2019年9月,韦尔股份并表豪威科技,一跃成为中国最强CIS芯片厂、世界CIS三巨头之一,2019年CIS芯片直接给韦尔贡献了71.74%的营业收入。

业绩表现也许能够带来更加直观的感受。2018年,韦尔股份营业收入为39.64亿元,2019年并表后直接暴增近百亿,达到136.32亿元,2020年近200亿元。归母净利润方面,2019年也较2018年增长235%,2020年再度同比增长51.64%。

2020年,作为持有30%股份的实际控制人,虞仁荣以550亿身家位列“2020胡润全球富豪榜”第281位,也正式成为中国芯片首富。

新增长极,韦尔瞄准汽车CIS

成为首富的虞仁荣并未懈怠。这一年,面对CIS最大终端——智能手机市场的疲态,寻找韦尔股份新的增长极成为虞仁荣亟需思考的问题。

曾几何时,智能手机的快速发展,由单摄向多摄的趋势,给CIS芯片创造了巨大需求,也给韦尔等一众CIS龙头带来了高增长。

不过近年来,智能手机渐显增长乏力。Counterpoint副总监EthanQi预计,手机领域的 CIS 收入此后仅将实现中个位数的同比增长,虽然手机市场2022年仍将贡献整个市场总收入的71.4%,远超其他应用市场——汽车(8.6%)、监控(5.6%)、数码相机(3.1%)、PC/平板电脑(3%)和工业(2.9%)。

虞仁荣瞄准了汽车CIS市场。韦尔股份在2020年年报中称,未来,手机市场仍然是CIS最大的终端市场,但未来5年汽车市场将是增长最快的CIS应用市场,至2023年将实现29.7%的复合年增长率。

根据豪威科技数据,以全球1亿辆汽车出货量测算,预计2025年全球汽车CIS市场规模将达到50亿美元左右,2030年有望超百亿美元,单车搭载摄像头数量也有望从当下的2颗以上增长至10颗以上。

事实上,豪威布局汽车行业 CIS 超过 15 年,在汽车领域出货量累计超过 8 亿颗,已具备给汽车制造商和一级供应商提供配套 ISP(图像信号处理)的能力。

韦尔在汽车CIS市场的发力已初显成效。根据公司最新经营情况简报,2021年,受益于车载CIS市场整体需求的增长,韦尔车载CIS实现营业收入约23亿元,较2020年增长约85%,约占公司CIS芯片业务营收(约187亿元)的12.3%。

汽车及安防等领域收入的较大幅度增长,连同公司在智能手机领域高阶像素图像传感器收入占比的稳步提升,则共同推动公司2021年半导体设计业务实现营业收入约205亿元,较2020年度增长约18%。

目前豪威也在基于其ASIC(特定用途集成电路产品)团队进行车规级MCU产品的研发和布局,2022年上半年有望实现车规MCU产品送样。借助豪威在ASIC领域的技术积累和车规体系的先天优势,民生证券认为公司有望在车规级MCU市场取得一定市场份额。

不过,某券商电子行业研究员对第一财经表示,韦尔股份的汽车电子业务近两年实现了不错的增长,但挑起业务大梁仍需要时间。

第一财经出品的行业/公司研究,旨在帮助投资者从财报、赛道、调研、模型等角度对上市公司及相关产业有更为明确的认知,不构成任何投资建议。投资者据此操作,一切后果自负。

小狮子项目公司调研/商务合作:xiaoshizi@yicai.com。