摘要:5月6日晚间,韦尔股份(603501.SH)发布公告称,中国证监会上市公司并购重组审核委员会召开2019年第21次工作会议,对公司发行股份购买资产并募集配套资金暨关联交易相关事项进行了审核。根据会议审核结果,韦尔股份此次重大资产重组事项获得...

5月6日晚间,韦尔股份(603501.SH)发布公告称,中国证监会上市公司并购重组审核委员会召开2019年第21次工作会议,对公司发行股份购买资产并募集配套资金暨关联交易相关事项进行了审核。

根据会议审核结果,韦尔股份此次重大资产重组事项获得有条件通过。

5月7日,该公司的股价低开9.84%,此后随着大盘的上行,韦尔股份的股价也有所回升,截至收盘,股价报收52.07元,跌幅为4.98%,最新市值为237.29亿元。

(图片来源:富途证券)

130亿收购北京豪威

公开资料显示,韦尔股份成立于2007年5月,并在2017年5月实现上市。该公司主营半导体设计及分销业务,其中设计业务的主要产品包括分立器件(TVS、MOSFET等)、电源管理IC、射频芯片、卫星接收芯片等;分销业务主要代理及销售数十家国内外著名半导体生产厂商的产品。

目前,虞仁荣持有上市公司61.3%的股权,是韦尔股份的控股股东、实际控制人。

具体来看本次的收购方案,该公司拟以发行股份的方式购买25名股东持有的北京豪威85.53%股权、8名股东持有的思比科42.27%股权以及9名股东持有的视信源79.93%股权。

以33.88元/股的发行价格计算,这三笔并购的交易对价分别为130.23亿元、2.34亿元、2.55亿元。

按照收益法来评估,截至2018年7月31日,北京豪威合并财务报表归属于母公司所有者权益95.72亿元,评估值为141.31亿元,评估增值45.6亿元,溢价率为47.63%。

与此同时,韦尔股份拟采取询价的方式向不超过10名符合条件的特定投资者非公开发行股份募集配套资金不超过20亿元,用于标的公司建设项目及支付中介机构费用。

若本次交易完成,在不考虑配套融资的情况下,韦尔股份控股股东、实际控制人虞仁荣持有上市公司股份比例从61.32%降至32.7%,但仍为上市公司的控股股东、实际控制人。

另外,根据《利润补偿协议》及其补充协议,业绩承诺方承诺标的公司在盈利承诺期内实现的经具有证券期货业务资格的会计师事务所审计的合并报表中扣除非经常性损益后归属于母公司股东的净利润不低于如下数额:

(图片来源:韦尔股份公告)

2019-2021年,北京豪威因收购美国豪威产生的可辨认的无形资产和其他长期资产增值摊销的影响数预计分别为1.55亿元、1.55亿元、1.74亿元,因此北京豪威业绩承诺方实际承诺的净利润预计分别为7亿元、10亿元、13亿元。

北京豪威成色几何?

在此次的收购中,北京豪威是最值得注意的一家公司,一方面是因为该公司的交易对价高达130.23亿元,另一方面则是因为韦尔股份两年前就谋划要收购该公司86.48%的股权,只不过该计划最后失败了。

2017年9月,韦尔股份就曾宣布拟购买北京豪威33位股东合计持有的86.48%的股权。

值得注意的是,当时韦尔股份才登陆A股市场4个月。此次的收购遭到了当时北京豪威股东之一的珠海融锋的反对。为此,韦尔股份在综合考虑后,终止了上述收购事项。

这家被韦尔股份十分看重的公司究竟成色几何?想来也是投资者十分关心的一个问题。

据格隆汇查阅的资料显示,北京豪威成立于2015年,其主要业务由其下属公司美国豪威经营。美国豪威则成立于1995年,美国豪威原为纳斯达克上市公司,在2016年被中国财团19亿美元私有化成为北京豪威全资子公司。

该公司主要从事CMOS图像传感器设备的设计、生产和销售,其产品广泛应用于手机、汽车、安防、医疗、物联网应用等领域。

目前,北京豪威已经是全球排名前三(仅次于索尼、三星)的世界级芯片研发设计和销售企业。截至2018年12月31日,北京豪威及其子公司合计拥有3440项专利。

2016-2018年,北京豪威扣除私有化相关费用(包括扣除2016年一次性员工奖励计划、2017年美国税改、2018年一次性税务事项等因素的影响)后的净利润分别为2101.35万元、2亿元、4.13亿元,复合增长率为343.55%;2016-2018年,北京豪威综合毛利率分别为15.75%、23.13%和25.45%,复合增长率为27.12%。

值得注意的是,截至2018年末,北京豪威非流动资产中商誉金额50.42亿元,占总资产的比例为34.33%,金额较高,其主要原因系2016年1月北京豪威收购美国豪威,非同一控制下企业合并确认的商誉。

从披露的信息来看,北京豪威算得上是不错的资产。关于此次收购的目的,韦尔股份也在公告中表示主要有三方面的原因。

一是韦尔股份与北京豪威的客户均主要集中在移动通信、平板电脑、安防、汽车电子等领域,终端客户重合度较高。通过本次交易,一方面丰富了韦尔股份设计业务产品类别,带动公司半导体设计整体技术水平快速提升,另一方面也为公司带来智能手机、安防、汽车、医疗等领域优质的客户资源。

二是在交易完成后,韦尔股份将通过业务整合和分工,充分发挥上市公司与标的公司的协同效应。上市公司将获得新的业绩增长点,资产质量、业务规模及盈利能力将得到提升。

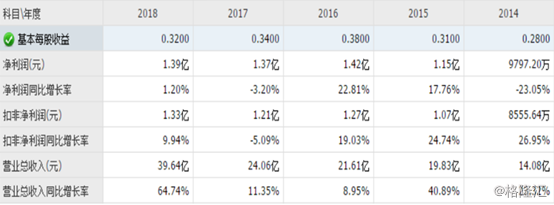

这一点可以从韦尔股份近些年的业绩上看出一点端倪。最近几年来,该公司的营业收入在不断的增长,但是净利润却基本是停滞的。例如,在2018年上市公司实现营收39.64亿元,同比增长64.74%;归属于上市公司股东的净利润1.39亿元,同比增长仅为1.2%。

(图片来源:同花顺)

三是为了减少关联交易,上市公司的实控人是北京豪威董事、总经理兼首席执行官。同时,在2018年,韦尔股份向北京豪威、思比科采购CMOS图像传感器的金额分别为1.08亿元、2.14亿元。本次交易完成后,北京豪威、思比科均将成为韦尔股份子公司,上述关联交易彻底消除。

从现状来看,此次收购北京豪威确实能解决一些韦尔股份面临的问题,但最终究竟能给上市公司业绩带来多大的改善还需要时间去验证。