摘要:韦尔股份在上市三年左右的时间获得近30倍涨幅,而傲视群雄的涨幅得益于不间断的并购半导体分支,尤其是2018年“蛇吞象”豪威科技。而在定增并购豪威科技之际,一批并购基金获得享受二级市场资本盛宴的机会,“清华系”和青岛融通是其中的代表,青岛融通...

韦尔股份在上市三年左右的时间获得近30倍涨幅,而傲视群雄的涨幅得益于不间断的并购半导体分支,尤其是2018年“蛇吞象”豪威科技。而在定增并购豪威科技之际,一批并购基金获得享受二级市场资本盛宴的机会,“清华系”和青岛融通是其中的代表,青岛融通在3年左右的时间浮盈超7倍。

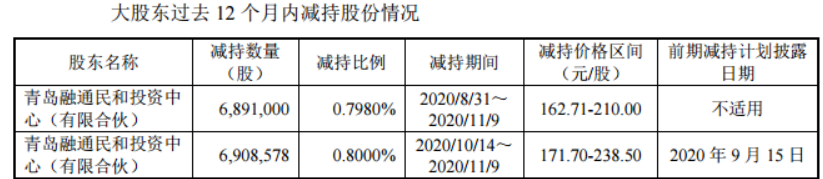

11月11日,韦尔股份公告称,公司股东青岛融通民和投资中心(以下简称“青岛融通”)计划于2020年12月2日至2021年5月30日期间减持公司股份不超过863.58万股,占公司总股本1%。按照11日的202.42元/股计算,前述减持金额达17.48亿元,减持后青岛融通持股比例低于5%。或受减持影响,韦尔股份以跌停收盘。

而在前述减持公告之前,青岛融通已经有过两轮减持,合计减持1380万股,占总股本1.6%,累计套现超20亿。

事实上,减持的不仅仅只有青岛融通这一家股东,公司股东虞小荣及“清华系”等均加入了减持大军中。在11月短短的几个交易日中,韦尔股份已经公布了多起股东减持动态。

11月7日,韦尔股份公告称,公司股东虞小荣于2020年7月17日至2020年11月5日期间减持公司股份29.44万股,减持价格185元/股至225.88元/股,虞小荣与韦尔股份董事长虞仁荣是兄弟关系。

11月2日韦尔股份公告称,公司股东嘉兴华清龙芯豪威股权投资合伙企业于2020年10月15日至2020年11月2日期间减持公司股份约217万股,减持价格176.07元/股至206.5元/股。

值得注意的是,青岛融通与“清华系”均是在2019年8月份通过定增进入韦尔股份的,锁定期一年,也就是说1年之后,股东们开始纷纷“套现”离场。

“清华系”、中信资本等财团私有化豪威科技

豪威科技是一家位于美国的芯片设计公司,1995年成立,2000年在纳斯达克上市。其创始团队由华裔构成,例如担任CEO的洪筱英、负责模拟电路设计的陈大同,核心研发人员大部分来自于清华大学。

在数码成像领域,豪威科技拥有世界级的技术,与索尼、三星一同位列世界前三。在2011年之前,豪威科技还曾是iPhone手机的供应商,CIS芯片出货量全球第一。但此后苹果转投索尼,让豪威失去了CIS芯片全球老大的位置。

2015年,北京清芯华创投资管理有限公司(以下简称“清芯华创”)、中信资本控股有限公司(以下简称“中信资本”)和金石投资有限公司(以下简称“金石投资”)以每股29.75美元的价格耗资19亿美元私有化豪威科技,豪威科技成为北京豪威的子公司。

企查查数据显示,清芯华创由北京清源华新投资管理有限公司、清控金信资本管理有限公司、中芯聚源股权投资管理有限公司共同创立。清源华新的股东是刘越和陈大同;清控金信的股东是清华控股;中芯聚源的股东是中芯国际。陈大同和中芯国际CEO赵海军均为清华大学毕业。

根据美股公告,美国豪威私有化交易总作价为19亿美元,其中11亿美元来自清芯华创、中信资本、金石投资组成的中资财团。另外8亿美元为中国银行澳门分行和招商银行纽约分行组成的借款银团提供的私有化借款。

对于财团来讲,杠杆式私有化是来套利的,必须寻找一个“接盘侠”。作为中国半导体界“清华系”的领军人物陈大同首先选择同是清华毕业的北京君正董事长刘强来“接盘”,然而,进入2017年,证监会重点打击忽悠式重组和蛇吞像式的收购,折腾大半年后,刘强黯然出局。

北京君正“接盘”失败之后,陈大同再次选择了同是清华校友的韦尔股份董事长虞仁荣来“接盘”。

2017年6月3日,挂牌上市仅20个交易日的韦尔股份发布《重大事项停牌公告》,并在3个月后公告,该公司与奥视嘉创等33位北京豪威现任股东签署了《重大资产重组框架协议》,拟以发行股份的方式购买北京豪威86.4793%的股权。但这笔交易没有得到豪威科技第一大股东珠海融锋的支持。珠海融锋表示,无意放弃优先购买权。

根据企查查数据显示,珠海融锋实际控制人张学政为闻泰科技董事长。由于珠海融锋的反对,韦尔股份决定终止本次重大资产重组事项。

并购遇阻的同时,当年私有化豪威科技的中信资本、金石投资等财团成员在2017年之后选择套现离场。2017年9月,金石投资将豪威科技2%的股份以1.8亿元的价格出售给了芯能投资,该交易中豪威科技估值仅90亿元。2018年3月,基石资本等机构受让豪威科技的老股,对豪威科技的估值为140亿元。

青岛融通3年浮盈超7倍

终止重大资产重组后不久,韦尔股份实控人虞仁荣却担任了豪威科技的CEO,原来临时CEO陈大同荣升为董事长。业内人士分析认为陈大同找了个“帮手”。

2017年12月,珠海融锋选择以17亿元的价格,将豪威科技11.8%的股份出售给了新股东青岛融通,从而退出了豪威科技。这笔交易中豪威科技估值达144亿元。青岛融通是一只主要由青岛市政府出资成立的半导体基金。

珠海融锋的退出为韦尔股份再次并购豪威科技扫清了障碍。2018年8月15日,韦尔股份发起对北京豪威的第二次收购,当日发布了重大资产重组预案,2019年交易获得批复。

本次并购中,韦尔股份以发行股份的方式购买25名股东持有的北京豪威85.53%股权、8 名股东持有的思比科42.27%股权以及9名股东持有的视信源79.93%股权,同时采取询价的方式向不超过10名符合条件的特定投资者非公开发行股份募集配套资金不超过20亿元。

其中北京豪威100%股权的预估值为141亿;思比科估值 5.46亿;视信源估值2.92亿。

根据交易各方确定的交易作价,按本次发行股份购买资产的股份发行价格33.70元/股,发行股份购买资产的股份发行总量为4.01亿股。

定增完成后,青岛融通持有6219万股,即便按照11日跌停价202.42元/股计算,持股市值达126亿,是其当初17亿购买价的7.4倍。

除了青岛融通,“清华系”也是此次资本盛宴的另一大受益者。

嘉兴水木豪威、嘉兴豪威作为北京豪威的老股东,华清博广作为思比科老股东,三者作为一致行动人,同样在此次定增中取得韦尔股份总计6.29%的股份,目前这一股份市值为110亿。

资料显示,嘉兴水木豪威已变更为嘉兴华清银杏豪威股权投资合伙企业;嘉兴豪威变更为嘉兴华清龙芯豪威股权投资合伙企业,两者背后的实控人均为华清基业投资管理有限公司。

华清基业2012年有过一次变更,北京华清投资退出,北京华清是启迪控股的全资子公司,启动控股的背后是清华大学。

企查查数据显示,华清基业的实控人为吕大龙,吕大龙1983年毕业于清华大学,2015年起担任清华企业家协会副主席。

3年涨近30倍的半导体大牛股韦尔股份

韦尔股份成立于2007年,起初主营业务为功率器件及电源IC 的设计与分销业务。随后,公司的主营业务涉及芯片代销,主要代理松下、三星等国外半导体厂商的元器件。

公司虽然靠代理入行,但一直想要自主研发做芯片。2013年公司通过收购京鸿志与香港华清进一步拓展半导体分销的版图。后在2014年和2015年收购泰和志恒与中普微,成功拓展卫星接收芯片业务及射频芯片业务。

2017年,公司成功在上交所上市,此时公司进军芯片自研,韦尔股份负责芯片设计,在完成设计后将产品交付给中芯国际等代工厂进行生产,再交付给长电科技等公司进行芯片的封装测试。

上市后不久便着手收购豪威科技,不过中途折戟。2018年8月,韦尔股份董事会通过了重大资产重组预案及相关议案,决定收购豪威科技。从当时的公司体量上来看,豪威科技的资产总额几乎是韦尔股份的5倍,净资产几乎是8倍,但最后仍被韦尔股份“吞下”。

2019年,随着豪威科技的并入,韦尔股份主营业务构成发生重大变化。半导体产品设计业务利润占比由2018年的29.94%上涨至94.99%。在一定程度上摆脱了对分销业务的依赖,可以依靠自主研发的产品设计业务来实现业绩增长。

收购豪威科技后,韦尔股份也并没有打算停下“买买买”的脚步,继完成一系列收购后,韦尔股份又将目光投向境内外集成电路并购整合中。

2019年12月,韦尔股份发布公告,拟通过境外全资子公司以现金方式出资5000万美元,参与投资由璞华资本管理的境外半导体基金。该基金总认缴规模为2亿美金,将重点参与境内外IC设计领域的并购整合,对有核心竞争力的公司进行投资。

得益于不断的并购和业务转型,韦尔股份的营收和净利润实现大幅增长,2017年净利润仅为1.37亿,而2020年三季度净利润便达到17.27亿;2017年营收为24.06亿,2020年三季度营收达139.69亿。股价在净利润的大幅增长下,从发行价7.02元/股涨到如今的202.42元/股,3年左右时间涨幅近30倍。

其实对于当下的中国企业来说,并购是提升自身实力的不错选择。而通过购买国际一流公司的核心技术及优质资产,可以填补我国在该领域高端芯片的技术空白,对中国整个半导体行业具有重大的促进意义。不过频繁的并购同样考验企业的整合能力,大量的采用杠杆并购则无疑会透支公司上市地位具备的融资潜力。