摘要:大家好,我是格菲四师兄Jeffrey,每天持续发布上市公司的估值分析。点一下关注再阅读,方便后面看更多公司的估值分析,文末有福利哦!这是Jeffrey的第55次上市公司估值分享。韦尔股份通过并购豪威科技和思立微,从半导体设计及分销拓展到CI...

大家好,我是格菲四师兄Jeffrey,每天持续发布上市公司的估值分析。

点一下关注再阅读,方便后面看更多公司的估值分析,文末有福利哦!

韦尔股份通过并购豪威科技和思立微,从半导体设计及分销拓展到CIS领域,市场规模空间达到818亿美金左右。

(CIS是摄像头模组的核心器件,是影响摄像头模组拍照效果的核心部件。)

去年这个时候,韦尔股份的价格还只有30块,自今年以来一路飙升到如今150块钱,足足翻了五倍,而随着股本的增加,市值翻了足足十倍有余,四师兄感觉错过了一次发财的机会啊。

今天我们采用三种方法对其进行估值,估值结果系个人研究成果,对他人不构成投资建议。

重要假设:

公司未来业绩与我们的预测相差不大;同行业公司市销率合理。

分析过程:

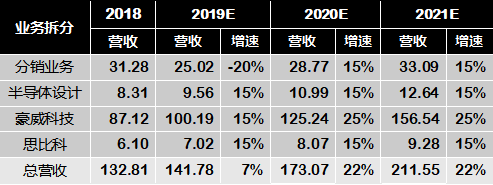

分业务对公司未来的收入进行预测:

①分销业务:

韦尔的分销业务产品广泛,包括无源器件、分立IC、射频滤波器等等,过去三年,主要客户有国巨、Lite-on、松下等;

2018年受益于MLCC等被动元件涨价,公司该项业务实现高增长,2019年由于下游需求疲软以及去年的高基数,出现较大幅度下滑,我们预计随着下游需求逐渐回暖,分销业务有望在2020年恢复增加。

②半导体设计:

公司IC设计产品分为五类,TVS(瞬态电压抑制器)、PMIC(电源管理IC)、MOSFET(金属氧化物半导体场效应晶体管)、RF(射频),卫星芯片和SBD(肖特基势垒二极管);

公司IC设计业务体量虽小,但是国产替代空间巨大,在国产化浪潮中,将加速增长。

③豪威科技:

手机中摄像头数量增加,以及渗透率不断提升,带动公司CIS业务较快速增长;

非手机类的产品主要是安防、汽车等领域,预计未来几年总体比较稳定。

④思比科:

思比科的业务我们判断未来将是稳定增长,且毛利率稳重有升。

预测结果如下:

韦尔股份主营业务为半导体设计+分销,收购的北京豪威和思比科主营业务为CMOS芯片设计,A股上市公司中暂无明显可比公司,业务较为相近的半导体芯片设计企业有圣邦股份(模拟芯片,与韦尔股份半导体设计业务相近)、汇顶科技(指纹识别芯片,主要下游同样为智能手机)、卓胜微(射频前端芯片,主要下游同样为智能手机)。

我们选取2018年营收规模与韦尔股份本身相近的汇顶科技进行参考。汇顶科技当前市销率16.46,考虑到韦尔股份今年的营收大部分来自豪威和思比科的并表,本身的业务预计有所下滑,故给予其低于汇顶科技的市销率。

根据预测的今年营收141.78亿元计算市值,再由总股本8.64亿得出股价。

乐观:给予12倍市销率,141.78*12=1701亿元。

中性:给予10倍市销率,141.78*10=1418亿元。

悲观:给予8倍市销率,141.78*8=1134亿元。

结论:

重要假设:

公司未来业绩与我们的预测相差不大;合理市销率在10倍左右。

分析过程:

根据我们预测的2021年营收211.55亿元以及合理市销率10倍,得到2021年市值约为2115.5亿元。假定不同情形的市值折现率,逆推当前市值。

要知道,折现率就是特定条件下的收益率,折现率越高,说明当前资产的盈利能力越强;在终值确定的条件下,折现率越高,对应当前市值越小。

乐观:折现率为15%,逆推当前市值为2115.5/(1.15^2)=1600亿元。

中性:折现率为22%,逆推当前市值为2115.5/(1.22^2)=1421亿元。

悲观:折现率为30%,逆推当前市值为2115.5/(1.3^2)=1252亿元。

结论:

重要假设:

公司未来业绩与我们的预测相差不大,且延续三季报4%的净利率。

分析过程:

根据我们预测今年营收为141.78亿元,得到净利率141.78*4%=5.67亿元。2018年公司本来的净利润为1.39亿,得到利润增速为307.91%。

乐观:PEG=1.1,得到市盈率约338.7倍,5.67*338.7=1920亿元。

中性:PEG=1,得到市盈率约307.9倍,5.67*307.9=1746亿元。

悲观:PEG=0.9,得到市盈率约277.1倍,5.67*277.1=1571亿元。

结论:

经过上述的分析,由于计算过程涉及的数据值较大,我们可以看到,对参数进行细微的调整,都会引起结果的较大波动。

综合考量韦尔股份与豪威科技的整合有不及预期的风险,四师兄主要认为韦尔股份的估值区间大致在1200~1600亿元,对应价格138.89~185.19元(中位值162元)。

这么看的话,韦尔股份当前价格150元还算比较保守,具有一定的上涨空间。

但四师兄怎么看都感觉现下这个市盈率有些危险,并表带来的高利润增长又不可持续。

虽说高科技公司主要以市销率为主,不过公司整合及治理方面还不知道会不会影响业绩,四师兄还是选择观望吧~

(迄今为止,四师兄共估值了54家上市公司,朋友们可以关注「格菲研究院」快速浏览全部估值分析,还有礼包可领哦)

推荐阅读:

「估值」心脉医疗—血管支架行业隐形冠军

「估值」京东方—“绞肉机”、“吞金巨兽”到底值多少钱

「估值」恒瑞医药—创新药龙头企业

「估值」歌尔股份—电声行业龙头:无线耳机+VR

「估值」万科集团—房地产寒冬?万科还能不能买

「四师兄估值」通化东宝:国内胰岛素龙头

「四师兄估值」迈瑞医疗:还能涨多少?