摘要:金融界4月19日消息A股半导体龙头韦尔股份(603501.SH)发布2021年财务业绩报告。报告期内,韦尔股份实现营业收入241.04亿元,同比增长21.59%,实现净利润44.76亿元,同比增长65.41%,再创新高。公司拟每10股派发现...

金融界4月19日消息A股半导体龙头韦尔股份(603501.SH)发布2021年财务业绩报告。报告期内,韦尔股份实现营业收入241.04亿元,同比增长21.59%,实现净利润44.76亿元,同比增长65.41%,再创新高。公司拟每10股派发现金红利5.2元(含税)并转增3.5股,预计派发现金总额4.55亿元。

频繁并购“双刃剑”:业绩加速释放 商誉过高藏风险

韦尔股份成立于2007年,最初主要从事半导体产品分销业务,2017年上市后,为弥补半导体设计能力短板,韦尔股份不断通过并购等方式,持续增强公司的核心竞争力。

2014年,韦尔股份收购了主做SoC芯片(SoC为包含处理器、存储器和片上逻辑的集成电路芯片)设计的北京泰和志恒;2015年,其又收购了主做射频芯片设计的无锡中普微电子;2019年,韦尔股份以152亿元成功并购全球第三大CMOS(中文学名为互补金属氧化物,主要用作半导体图像传感器,简称“CIS芯片”)供应商豪威科技,一跃成为中国最强的CMOS芯片厂商、世界CMOS三巨头之一,实力大增。彼时,韦尔股份的总市值仅172亿元,流通市值只有51亿元,而豪威科技的资产总额几乎是韦尔股份的5倍,因此,这次收购也被称为“蛇吞象”式的经典收购案例。

2020 年,韦尔股份收购了新思科技基于亚洲地区的 TDDI (即触控和显示驱动集成芯片)业务,并于 2021年收购剩余 30%股权,正式进军显示驱动芯片市场。

随着不断的收购整合,韦尔股份芯片设计能力显著提升,目前已形成图像传感器解决方案、触控与显示解决方案和模拟解决方案三大业务体系,产品广泛用于消费电子、汽车、安防、医疗、AR/VR等领域,2021年,韦尔股份整体毛利率达到34.42%,同比增长4.68个百分点。

受益于此,韦尔股份近年来业绩进入高速增长期——2018至2021年,韦尔股份营收分别为97.02亿元、136.3亿元、198.2亿元、241.04亿元,四年复合增长率达25.55%;净利润分别为1.45亿元、4.66亿元、27.06亿元、44.76亿元,四年翻了30倍。

制图:金融界上市公司研究院 数据来源:韦尔股份财报

其中,豪威科技的CMOS图像传感器业务是韦尔股份的核心基础,根据财报,2021年,韦尔股份的CMOS图像传感器产品实现营收162.62亿元,总营收占比达67.5%,实现毛利54.71亿元,是韦尔股份最大的盈利构成。

TDDI业务则为韦尔股份贡献了绝对增量,2021年,韦尔股份TDDI业务营收增长显著达到1.64倍,毛利率达60.9%,同比增长36.87哥百分点。韦尔股份指出,去年由于TDDI产品市场供需关系较为紧张,导致该产品平均毛利率大幅增长。

值得注意的是,频繁的收购的确为韦尔股份带来了业绩的提升与实力的增强,但同时,也为韦尔股份带来了商誉风险。财报显示,因上市以来的多项并购行为,导致目前韦尔股份的商誉值已增至29.98亿元。根据相关会计准则规定,企业合并形成的商誉,应当在每年年终进行减值测试,且减值后的资产不得转回,而一旦进行商誉减值,便可能导致韦尔股份当期业绩一定程度上的减损。虽然截至目前,韦尔股份的商誉并未大幅度减值,但也为公司埋下了风险的种子。

而除了商誉减值风险外,由于商誉本身并没有变现和偿债能力,投资者不能对韦尔股份真实的资产负债率水平作出准确评估,这也给投资者带来潜在的投资风险。

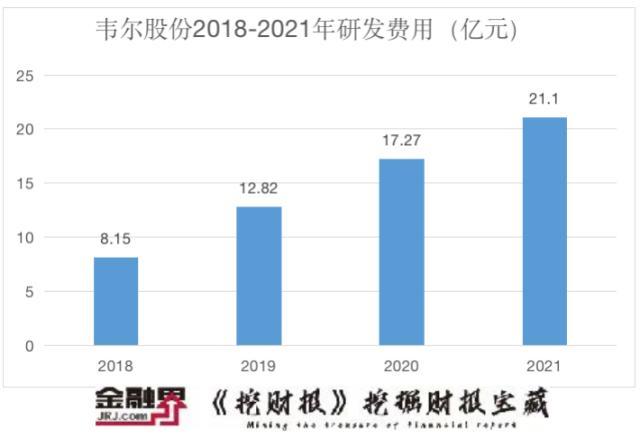

四年研发投入近60亿元技术积累建立核心竞争优势

韦尔股份良好的业绩表现背后,不仅得益于并购带来的协同效应,还离不开韦其对研发的大力投入。

财报显示,2021年,韦尔股份研发费用为21.1亿元,同比增长22.2%,占营业收入比重为8.75%,2018年以来,韦尔股份的研发费用累计已近60亿元。研发的持续投入下,韦尔股份积累了强大的技术优势。

制图:金融界上市公司研究院 数据来源:韦尔股份财报

据悉,韦尔股份是CIS行业内最先将BSI(背照式)技术商业化的公司之一,根据手机市场对高像素、景深控制、光学变焦、生物特征识别等应用场景需求,韦尔股份的PureCel、PureCelPlus、RGB-Ir等核心技术的应用能为手机提供业内高质量的静态图像采集和视频性能。

2020年,韦尔股份首次以1/2光学尺寸实现了6400万像素分辨率并率先量产了0.7um 6400万像素图像传感器,满足了市场上对出众分辨率搭载超小摄像头的需求;2021年5月,韦尔股份发布了6400万像素图像传感器新品,高分辨率的OV64A,像素尺寸仅为0.61um,该传感器可用于高端手机的前置与后置摄像头,像素尺寸之小在业界领先,华为在P50 Pro手机中就采用了韦尔股份的6400万像素产品。

此外,在LED闪烁抑制技术、全局曝光技术、Nyxel?近红外和超低光技术、高动态范围图像(HDR)技术等和其他产品领域的核心技术的积累,都为韦尔股份在在汽车、安防、医疗等下游市场竞争中,具备了核心竞争优势。

根据财报,截至2021年底,韦尔股份己拥有授权专利 4438 项,其中发明专利4265 项,实用新型专利172 项,外观设计专利1项,另拥有布图设计 137项,软件著作权65项。

展望未来,CIS芯片作为韦尔股份的拳头产品,从各大场景的发展趋势来看,都拥有着较大的增长空间,虽然从2020年开始,手机对CIS需求增速放缓,但无人驾驶、物联网、智能制造、医疗、VR/AR等新兴CIS领域正打开新的增长空间,尤其在汽车领域,据国金证券研报测算,自动驾驶推动单车搭载CIS数量将由目前的2颗增加至2025/2030年的6/11.8颗;预计到2030年全球车载CIS市场规模将达142.2亿美元,年均复合增速将高达28%。而据Frost&Sullivan预计,到2024年,全球CIS芯片出货量与市场规模有望分别增至91亿颗和238亿美元,复合增速保持在7.5%左右。

可以预见,在市场需求快速增长的背景下,技术优势相对较强的韦尔股份有望实现自身的进一步增长,但同时,投资者仍需对韦尔股份的商誉风险保持关注与警惕。

本文源自金融界