摘要:2022年以来,随着A股持续调整,不少投资者一路“抄底”买入。如今,A股反弹趋势逐渐明朗,除了股民、机构等投资者之外,上市公司本身也开始出手“抄底”了。韦尔股份拟40亿增持北京君正5月22日晚间,韦尔股份宣布,拟以不超过40亿元增持北京君正...

2022年以来,随着A股持续调整,不少投资者一路“抄底”买入。如今,A股反弹趋势逐渐明朗,除了股民、机构等投资者之外,上市公司本身也开始出手“抄底”了。

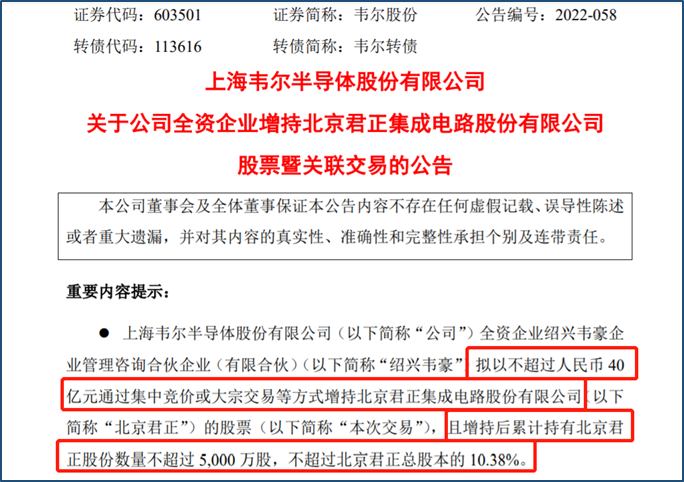

韦尔股份拟40亿增持北京君正

5月22日晚间,韦尔股份宣布,拟以不超过40亿元增持北京君正股票。增持后累计持有北京君正股份数量不超过5000万股,不超过北京君正总股本的10.38%。本次交易构成关联交易,不构成重大资产重组。

事实上,韦尔股份与北京君正早有渊源。

此次收购方韦尔股份全资企业绍兴韦豪,曾以自有资金5.5亿元参与认购北京君正向特定对象发行股票,这部分股份已于2022年5月16日上市流通。

2022年3月24日至2022年5月19日期间,韦尔股份还通过集中竞价方式累计购买北京君正1860.49万股,合计支付股权收购款15.18亿元。

截至目前,韦尔股份累计持有北京君正2390.51万股,占北京君正总股本的4.96%,累计支付股权收购款20.68亿元。在本次增持后,韦尔股份对北京君正的持股将达到10.38%,位列北京君正第四大股东。

此外,在2020年北京君正完成收购北京矽成后,韦尔股份与其合资设立了上海芯楷集成电路有限责任公司,依托北京矽成多年的Flash设计经验和技术积累,研发面向消费市场的NOR Flash产品。2021年度北京君正NOR Flash产品收入位居全球第六。

为何借钱也要增持?

虽说韦尔股份是千亿级别的芯片龙头,但要拿出40亿元的资金对公司而言并不轻松。2022年一季报显示,韦尔股份账面货币资金为60.16亿元,短期借款为20.51亿元,拿出40亿元对于公司而言还是颇有压力。

据韦尔股份披露,本次交易的资金来源为约40%的自有资金以及约60%的银行贷款及法律法规允许的其他融资方式筹集的资金,不涉及使用募集资金。

那么,韦尔股份究竟看中了北京君正哪一点?

韦尔股份指出,此次交易是基于两点考虑:一是进一步加强业务合作;二是看好北京君正发展,为公司贡献投资收益。

2021年,北京君正实现营业收入52.74亿元,同比增长143.07%,实现归母净利润9.26亿元,同比增长1165.27%。韦尔股份认为中长期来看,北京君正业绩将顺应半导体行业发展表现出较强的成长性,凭借产品技术优势和全球市场地位,经营业绩将在中长期内持续提升,整体估值有望持续提升。

事实上,韦尔股份在2022年一季度业绩表现不佳,在第一季度,公司主营收入55.38亿元,同比下降10.84%;归母净利润8.96亿元,同比下降13.9%。而北京君正的第一季度业绩则实现了大幅增长,主营收入14.14亿元,同比上升32.37%;归母净利润2.32亿元,同比上升92.42%。

业绩的差异,体现出的是二者业务范围的不同。

资料显示,北京君正的产品覆盖存储、触控传感芯片、车用微处理器芯片等领域,主要是面向汽车、工业、医疗及高端消费类市场,特别是在汽车领域有很深的客户基础。韦尔股份的产品覆盖CIS(图像传感器)、TDDI(触控和显示集成)和模拟芯片,主要面向消费电子。

目前,国内智能手机消费不振,中国信通院的最新数据显示,2022年3月,国内手机市场出货量2146万部,同比下降40.5%。

在手机销量见顶的大背景下,韦尔股份急需拓展客户寻找新增长点,切入汽车芯片领域,或许就是此次韦尔股份增持的深层次原因。

非手机业务成布局重点

汇顶科技认为,未来十年汽车是一个新增长点,汽车就像是一个“大号手机”,有很多相通的需求。

在汽车领域,韦尔股份也是持续发力。

2021年,韦尔股份车载CIS业务营收约23亿元,较2020年增长约85%。营收占比9.69%。公司业务的另一侧重点则在安防领域。2021年安防业务营收达31.03亿元,同比增长超60%,营收占比12.91%。

华鑫证券指出,公司在安防CIS和汽车CIS分别实现营收4.81和3.61亿美元,分别同比增长超60%和超80%,实现在非手机CIS领域渗透率的快速提升。受益于汽车智能化下车载CIS市场规模快速扩张,公司有望进一步提升市场地位。与此同时,公司在触控显示、模拟、射频等方向的布局逐步兑现,未来有望成为公司长期发展的第二增长极。

目前,韦尔股份车载CIS芯片市占率达29%,是全球第二大汽车CIS供应商。中航证券刘牧野指出,2021年至2025年全球车载和安防CIS的市场年均增速分别达到30%和20%以上,看好韦尔股份打开车载和安防CIS成长空间,实现稳定、高质量发展。

事实上,不止韦尔股份,目前,立讯精密、长盈精密、欧菲光等手机供应链厂商均开始把非手机业务视为重头戏,其中智能汽车成为各家聚焦最多的方向。

果链巨头立讯精密就同样入局了汽车领域。立讯精密董事长王来春在5月18日举行的股东大会上称,对汽车业务,立讯精密着重Tier1(车厂一级供应商)的建设。公司目标是在三个五年内,Tier1业务能进入全球前十。

年报显示,长盈精密新能源汽车业务的营收从2020年的5.03亿元提升至2021年的11.29亿元,营收占比从5.13%提升至10.22%。

欧菲光也表示,将把智能汽车业务作为重点开拓的业务领域,力争实现到2025年智能汽车业务收入规模行业领先。除智能汽车业务板块外,还将布局智能家居、VR/AR、工业、医疗、运动相机等新领域光学光电业务。