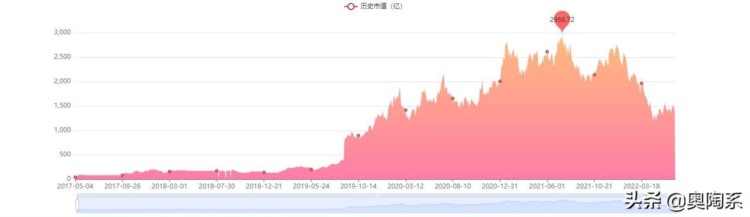

摘要:韦尔股份在半导体行业算是佼佼者之一,2021年7月市值最高攀升至将近3000亿元,目前跌至1400亿元,几近腰斩,但是其基本面还是相对不错的,只是由于前期涨幅过多再加上大盘的阶段调整回吐了一部分,让我们来从基本面剖析一下韦尔股份是否值得投资...

韦尔股份在半导体行业算是佼佼者之一,2021年7月市值最高攀升至将近3000亿元,目前跌至1400亿元,几近腰斩,但是其基本面还是相对不错的,只是由于前期涨幅过多再加上大盘的阶段调整回吐了一部分,让我们来从基本面剖析一下韦尔股份是否值得投资。

基本情况。

韦尔股份全称是上海韦尔半导体股份有限公司,是一家以自主研发、销售服务为主体的半导体器件设计和销售公司,成立于2007年,2017年上市,至今累计上涨22倍。公司主营业务为CMOS图像传感器产品占到总营收67.47%,占到总利润的65.81%。

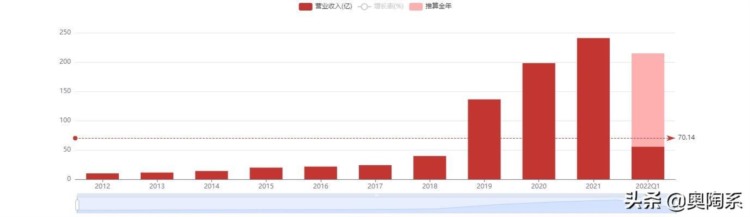

营业收入9年上涨23倍。

韦尔股份2012年营业收入仅10.06亿元,2012年至2018年为低速增长阶段,2019年突破百亿营收,2021年增长至241亿元,9年时间上涨23倍,营业收入增长迅猛。但是2022年一季度稍有下降,单季度实现营收55.38亿元,同比减少10.85%。

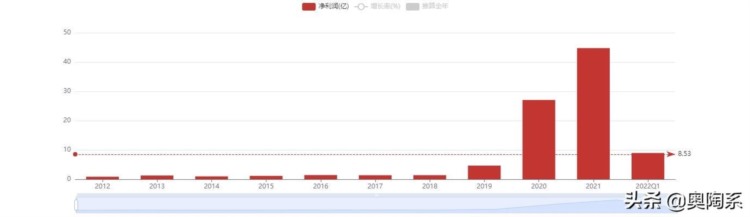

净利润9年上涨51倍。

韦尔股份2012年净利润仅0.86亿元,2012年至2019年为低速增长阶段,2020年突破25亿净利润,2021年增长至44.76亿元,9年时间上涨51倍,净利润增幅远大于营业收入,说明韦尔股份增长质量较高。但是2022年一季度稍有下降,单季度实现净利润8.96亿元,同比减少13.91%。

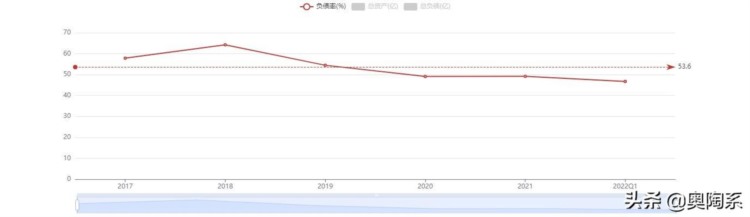

资产负债率稳中有降。

韦尔股份2017年负债率57.85%,2018年增长至64.25%,但2019年之后缓慢下降,至2022年一季度下降至46.73%,资产质量逐步得到提高,2022年一季度流动比率2.22,速动比率1.07,账上货币资金60亿元,短期负债21亿元,长期负债24亿元。资金充裕有保障。

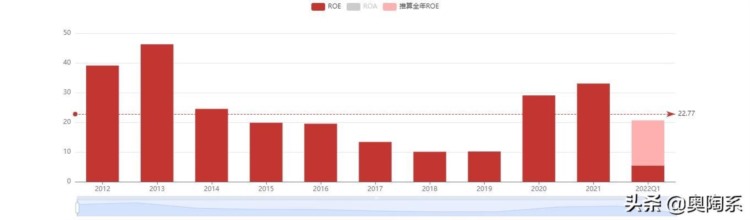

净资产收益率连续9年保持两位数高速增长。

韦尔股份2012年净资产收益率39.11%,2013年最高增至46.27%,此后至2019年最低下降至10.07%,2020、2021两年有所上涨,2021年为33.06%。连续9年保持两位数高速增长。给投资者带来丰厚回报。

研发投入逐渐增多,三费管理有佳。

作为一家高科技半导体企业,持续高强度的研发投入是获得更高竞争力的有力武器,只有真金白银的投进去才可能看到实实在在的效果,2017年韦尔股份研发投入仅8500万元,到2021年增长至21亿元,四年增长24倍,而销售费用同时期仅从7300万元增长至5.15亿元,管理费用同时期仅从1.35亿元增长至6.85亿元,财务费用同时期仅从4800万元增长至3.6亿元。研发投入大幅提高,三费管理得当。

目前估值较为合理。

韦尔股份目前动态市盈率39.3,市净率8.35,总市值1408亿元,在半导体行业总体处于合理估值位置,较最高点已下跌53%。半导体行业从2021年底开始向下调整,指数由9770点一路下滑至2022年4月的5274点,板块最大跌幅高达47%,目前回涨至7135点。半导体行业在经过此轮的洗刷之后好股票更值得投资。