摘要:敲黑板智能手机、车载、安防及工控等非手机新兴市场兴起带来的对CIS需求的大规模增加,但上游供给有限,韦尔股份的CIS产品将出现供大于求的局面。同时,韦尔股份继续通过搞研发转化加速产品迭代,将继续在相关赛道上巩固其龙头地位。综上所述,韦尔股份...

敲黑板

智能手机、车载、安防及工控等非手机新兴市场兴起带来的对CIS需求的大规模增加,但上游供给有限,韦尔股份的CIS产品将出现供大于求的局面。

同时,韦尔股份继续通过搞研发转化加速产品迭代,将继续在相关赛道上巩固其龙头地位。

综上所述,韦尔股份的CIS产品将会出现量价齐升的局面,多家券商对韦尔股份给予“买入”评级。

昨晚,公司发布2020年业绩预告称,预计2020年度实现归母净利润24.5亿~29.5亿元,同比增加426.17%~533.55%;实现扣非净利润20亿~25亿元,同比增加498.44%~648.05%;据测算,单四季度归母7.23亿~12.23亿元,扣非4.14亿~9.14亿元,业绩表现超预期。

发布预告当天,公司股票录得涨停,成交额接近51亿元。事实上,进入2021年,韦尔股份市值已经涨超36%。上市至今,公司市值上涨了31倍。

券商认为,能源汽车市场销售放量、智能手机技术水平提升、上游晶圆供应紧张的影响,CIS市场有望迎来量价齐升,加之以韦尔股份的高研发转化率继续巩固其CIS市场龙头地位,是韦尔股份最近市值上涨的主要动因。

长远来看,在智能设备市场告诉扩张的背景下,韦尔股份切入的赛道将在未来几年内继续贡献可观的收益。

CIS黄金赛道的潜力

韦尔股份成立于2007年,并以分立器件和电源管理IC业务起家,早两年为抢占CIS新一轮技术变革带来的未来巨大市场空间,就开始一直致力于赛道建设。

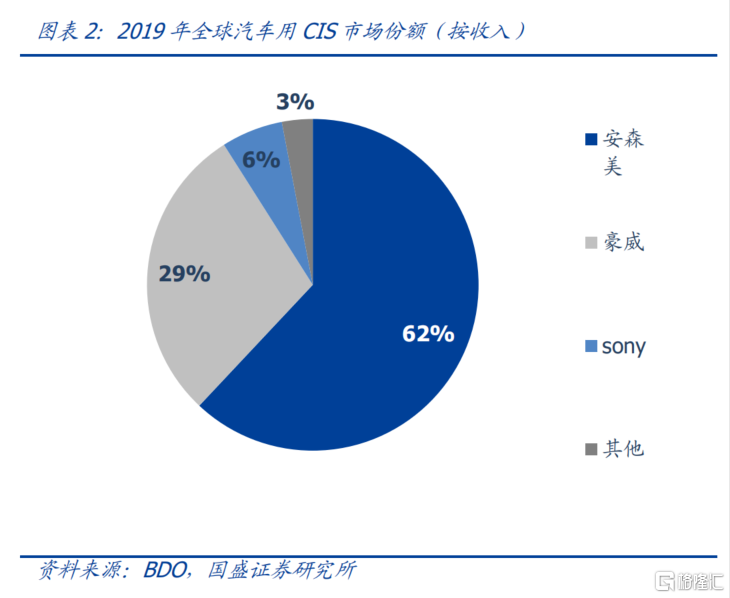

2018年5月,韦尔公布了拟收购北京豪威和思比科的重大资产重组公告。当前豪威仍然是全球第三CIS厂商,其中汽车CIS市场全球第二,仅次于索尼,安防CIS市场全球第三,仅次于安森美。

CIS传感器是图像传感器的一种,主要用于手机、汽车、安防、医疗等更多场景。

视觉方案是目前智能驾驶赛道的解决方案之一。新能源汽车景气度上涨,将带动自动驾驶商业化加速落地,进而促进CIS赛道的景气度。中汽协数据显示,2020年新能源汽车产销分别完成136.6万辆和136.7万辆,同比分别增长7.5%和10.9%,相比传统燃油车表现一直很亮眼。

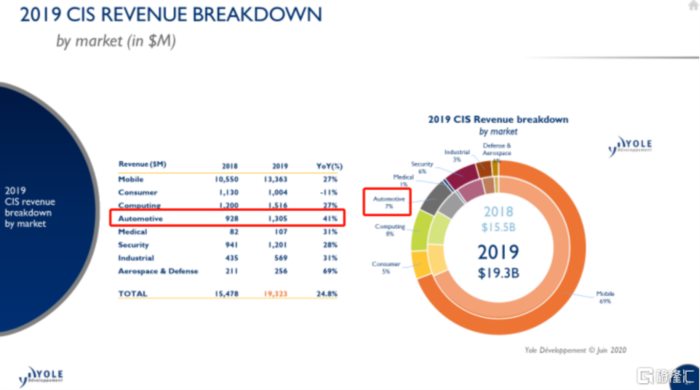

另一方面,2021年供需晶圆代工缺口或将持续,产品价格将继续提升。CIS需要相关芯片的技术支持。国盛证券认为,智能手机、车载、安防及工控等非手机新兴市场兴起带来的对CIS需求的大规模增加,但上游供给有限,导致供不应求,叠加前述堆栈式设计结构加剧晶圆用量。

市调机构TSR指出,车用CIS市场未来将超越消费类应用成为仅次于手机应用的CIS第二大应用市场,据Counterpoint预测,至2022年车用CIS出货量有望达到2.58亿只,同时,车载摄像头高端化也将能带动CIS价值量提升,全球汽车图像传感器或未来五年冲击百亿美元市场空间。

华安证券认为,考虑新冠疫情影响,保守假设下,预测CIS行业出货仍能录得正增长,景气度或超预期;手机多摄、高清推动CIS量价齐升。预测2020~2022年手机CIS出货量增速为9.89%、25.13%、12.74%。

同时,公司高端产品在HOVM迅速放量,大幅提升公司营收、业绩;低成本64M产品OV64B终端厂商接受度高,强劲业绩增速有望持续。

韦尔股份2019年公司占据全球车用CIS市场29%的份额。旗下的豪威拥有Nyxel2、PureCel、OmniPixel3-GS、SCG等CIS核心技术,在成像、尺寸、功耗等方面与竞品相比有明显竞争优势:

高端CIS价值量约占摄像头模组50%,毛利率约占40%,技术壁垒高,目前只有索尼、三星、豪威具有48M以上手机CIS设计能力,竞争格局好。

ADAS车载摄像头需求与日俱增,安防市场规模稳步提升,公司在手机、车载、安防CIS领域为全球龙头,持续受益于消费电子摄像头升级+无人驾驶车载摄像头爆发。

产品加速迭代,高研发转化率加固核心竞争力

韦尔股份2019年起高像素新品、中低像素定制化新品迭代加速,高研发转化率持续加固核心竞争力,加速缩小与索尼、三星的技术差距,市场地位持续提升,可以判断,韦尔通过不断推出新品优化产品结构,单价、盈利能力有望同步提升,贡献高成长弹性。

智能手机领域,豪威在与核心大客户及代工厂的紧密合作下,公司高像素产品、中低像素定制化新品加速迭代。

汽车领域,豪威目前已推出多款基于领先的Nyxel近红外(NIR)技术、LFM及PureCel Plus-S堆叠像素架构技术的车用CIS产品,在动态范围表现、LFM性能、功耗等方便表现优异。

安防领域,豪威独家夜鹰技术再度升级,紧跟超高清发展趋势,不断提升监控视频质量。

面向医疗赛道,豪威在一次性内窥镜图像传感器技术上不断实现突破。

转债募资封测后道,强化CIS龙头地位

韦尔股份12月23日公告拟发行可转债24.4亿元,其中13亿元用于晶圆测试及晶圆重

构生产线二期项目,8亿元用于CMOS图像传感器研发。

豪威将实现晶圆测试及重构封装业务自主把控,同时优化产品结构,巩固CMOS市场领先地位。